지금은 건강보험이 없으신 분들이 많이 찾아와 상담을 하십니다. 놀랍게도 55세에서 65세 사이의 사람들이 실제 생명 보험만 가지고 있거나 전혀 보험이 없습니다. 준비가 안된 상태인데 40세가 되면 병에 걸리기 시작하는데 그 당시 이미 병력이 있는 사람은 보험에 가입할 수 없기 때문에 50, 60세가 되었을 때 준비가 되지 않은 사람은 지금보다 더 생각하세요.플랜이 출시된 지금,여러분의 자녀는 부모님을 위해 가입하시거나 본인의 연금보험을 찾으십니다.간단한 검토플랜,월납부금이 너무 부담스러워서 망설이고, 매년 갱신합니다.입니다. 상대적으로 높은 금액을 지불하기에는 정말 피곤합니다. 지금부터 시작할 계획이라면 갱신없이 20년을 시작하십시오. 진단이나 수술을 위해 평균 90세 이상을 산다고 가정하면 실제 비용을 당신이 살아남을 때까지 매년 질병. 지불해야합니다. 만 60세 전후이고 고정수입은 미래 고정수입감소 나이이기 때문에 간이검진실실손보장을 준비해야 할지, 실비를 포기하고 종합의료보험으로 진단비와 수술비를 준비해야 할지가 주요 관심사다. , 고혈압이나 당뇨병으로 약을 먹고 있는데 보장이 없는데 가장 적은 양으로 어떻게 준비해야 할까요? 각 회사에서 발행하는 플랜에는 실손보험 등 병원에 가거나 약을 먹을 때마다 자기부담을 보장하는 상품은 없다. 할 수없는 사람들은 기본적으로 제품 자체의 가격이 인상되고 금액이 상대적으로 높으며 보증이 제한되어 있기 때문에 실제 비용을보고 할 수도 있습니다.

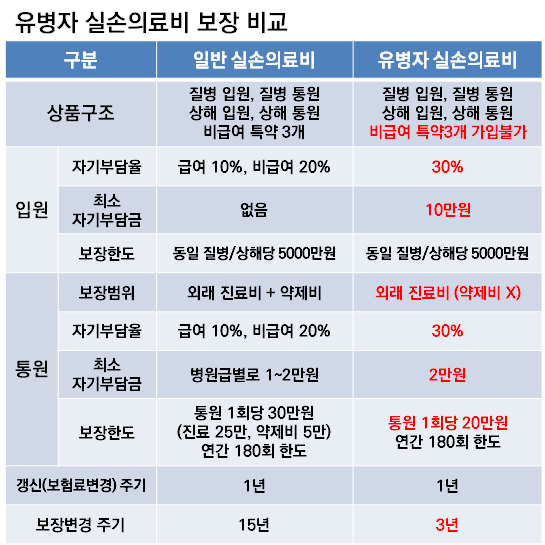

단점은 진료비와 3대비교급여(도수치료, MRI, 무상주사치료)가 보장되지 않는다는 점이지만, 장점은 병력을 포함하여 병원에 갈 때마다 환급받을 수 있다는 점입니다. 두 비급여 항목 모두에 대한 % 자기부담금

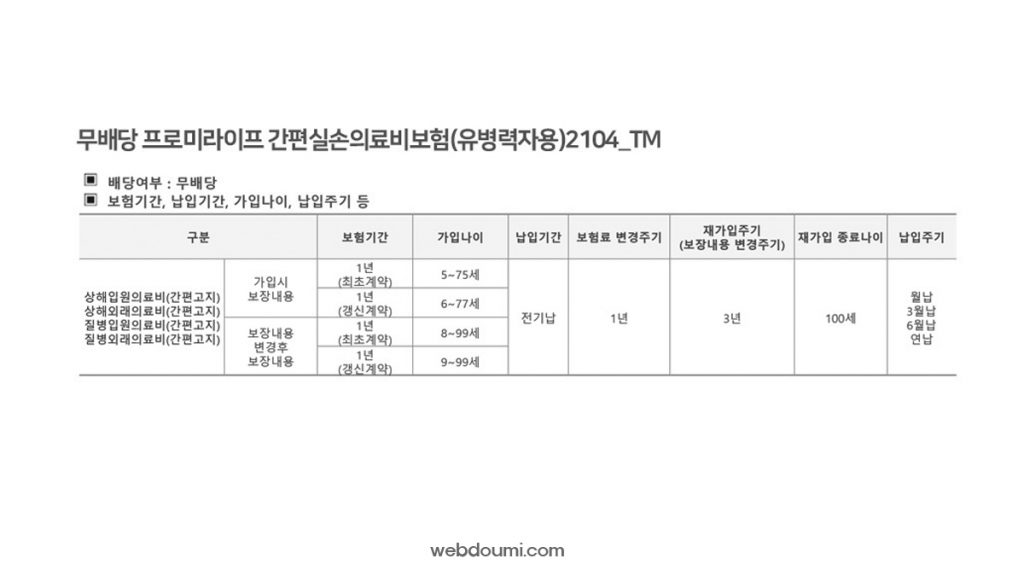

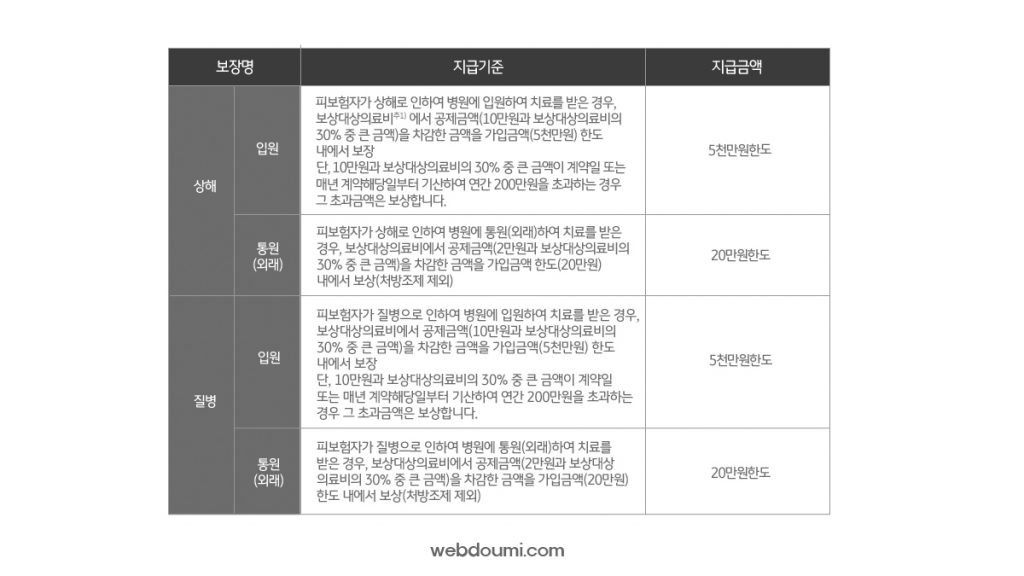

또한 신고의무는 일반실비와 달리 일반실비는 신고의무가 18회인 반면 병동실비는 신고의무가 6회에 불과하다. 위와 같은 치료를 받으셨다면 신청이 어렵습니다.

상하이 레벨 1

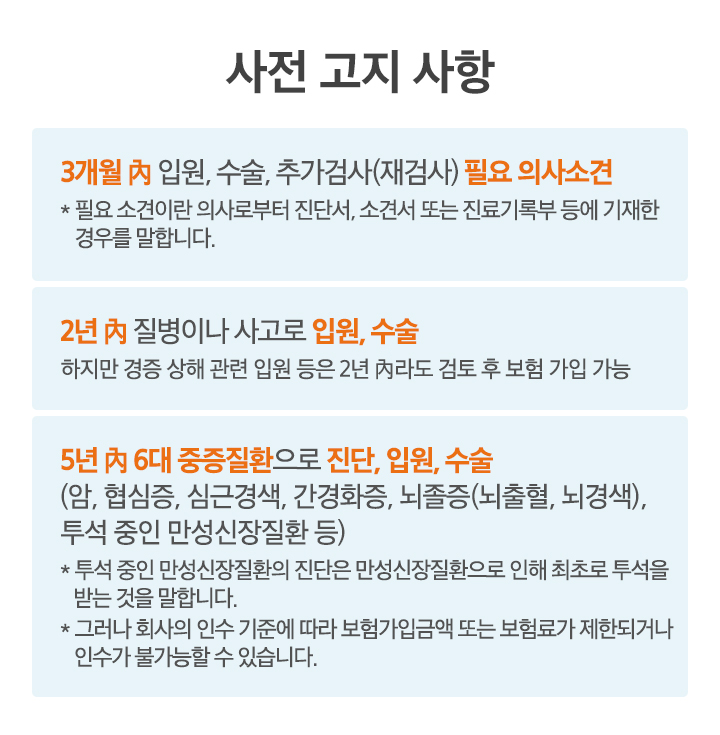

현재 비용이 비싸고 계속해서 보험을 갱신해야 하는 부담이 크다면 간이진단355보험이라는 또 다른 선택지가 있다. 355 보험은 병력이 있는 사람들에게 가장 저렴한 보험입니다. 3개월 이내에 의사의 진단, 재검사 또는 추가 검사 결과가 있는지 묻고, 최근 5년 이내 입원 또는 수술 이력이 없는 경우에만 가입할 수 있어 가입자의 위험이 낮습니다.낮은 보고 수수료

상하이 레벨 1

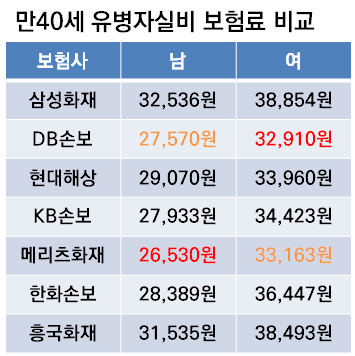

여러 회사의 양을 비교해보면 건강한 몸에 비하면 가격차이가 크지 않다. 관절염, 고혈압, 당뇨병 약만 처방하면 355개 주요 건강보험에 가입할 수 있다. 좋은 점은 이 모든 것을 보장할 수 있다는 것입니다. 보증된 제품을 사용하면 1살이 되기 전에 가입해야 하므로 비용이 적게 듭니다.

아직 보험에 가입하지 않으셨다면 간단한 건강검진과 355보험의 실비를 이해하시고 준비하시길 바랍니다. 궁금한 사항이 있으시면 아래 사진을 클릭하시면 짠순이에게 직접 문의하실 수 있습니다.